「連結会計って、何から手をつければいいのかまじでわからない。のれんとか非支配株主とか内部取引消去とか、バラバラに覚えてるけど全然つながらない。試験では何から考えればいいの?」

↑こういった疑問に答えます。

- 連結会計とは何か|「支配」の意味と連結の目的

- シ:資本の相殺|支配獲得時にやること

- ノ:のれん償却|毎期コツコツ費用化する

- ヒ(前):評価差額の処理|時価と帳簿価額のズレを調整する

- ナ:内部取引と利益の消去|グループ内売買はなかったことにする

- ハ:配当の修正|子会社からの配当を取り消す

- ミ:未実現利益の消去|グループ内で生まれた利益を消す

- ヒ(後):非支配株主持分|少数派株主の分け前を計算する

- 「シノヒナハミヒ」の引っ掛け対策

連結会計で「何から始める?」「抜けてないか?」と迷った経験はありませんか?

本記事では、そんな迷いをゼロにする「シノヒナハミヒ」の7ステップ解法を紹介します。

この順番どおりに進めるだけで抜け漏れがなくなり、迷う5分を丸ごと節約できます。

連結会計とは何か|「支配」の意味と連結の目的

まず前提の話をします。

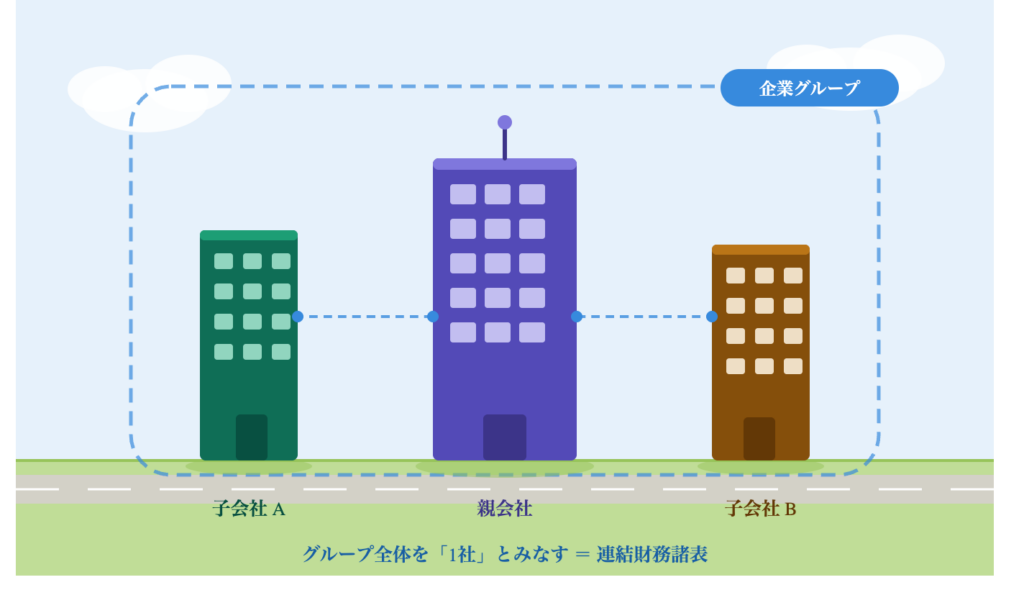

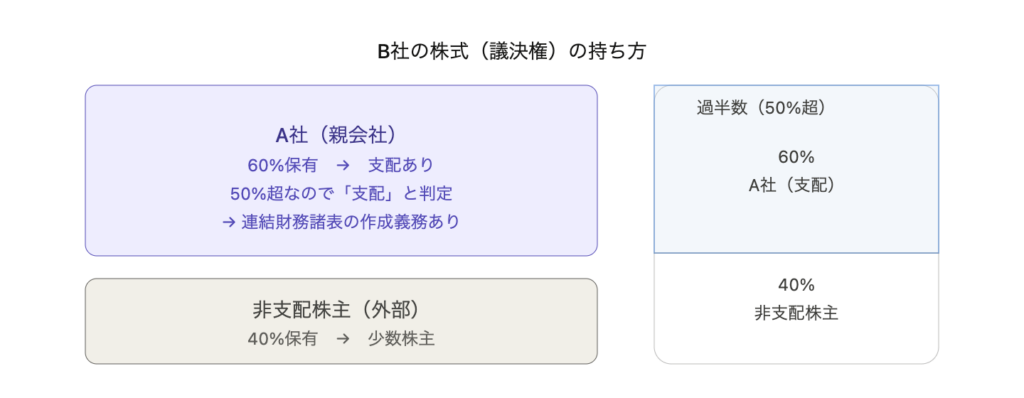

たとえば、A社という親会社がB社という子会社を持っているとします。

B社の株式の60%をA社が持っているとき、A社はB社の経営を「支配」しています。

でも、A社単体の財務諸表だけを見ても、B社で何が起きているかはわかりません。

そこで「グループ全体をひとつの企業だと思って財務諸表を作り直す」のが連結会計です。

連結会計の目的は、グループ全体の経営実態を、外部の投資家や債権者に正確に見せることです。

「支配」とは何%か

原則として、議決権の過半数(50%超)を保有していれば「支配」とみなします。

ただし、簿記1級では40%以上でも他の要件(役員派遣など)が揃えば支配ありと判定するケースも出題されます。

試験上は「50%超なら原則支配あり」と押さえておけば十分です。

連結財務諸表を作るざっくりした流れ

手順はこうです。

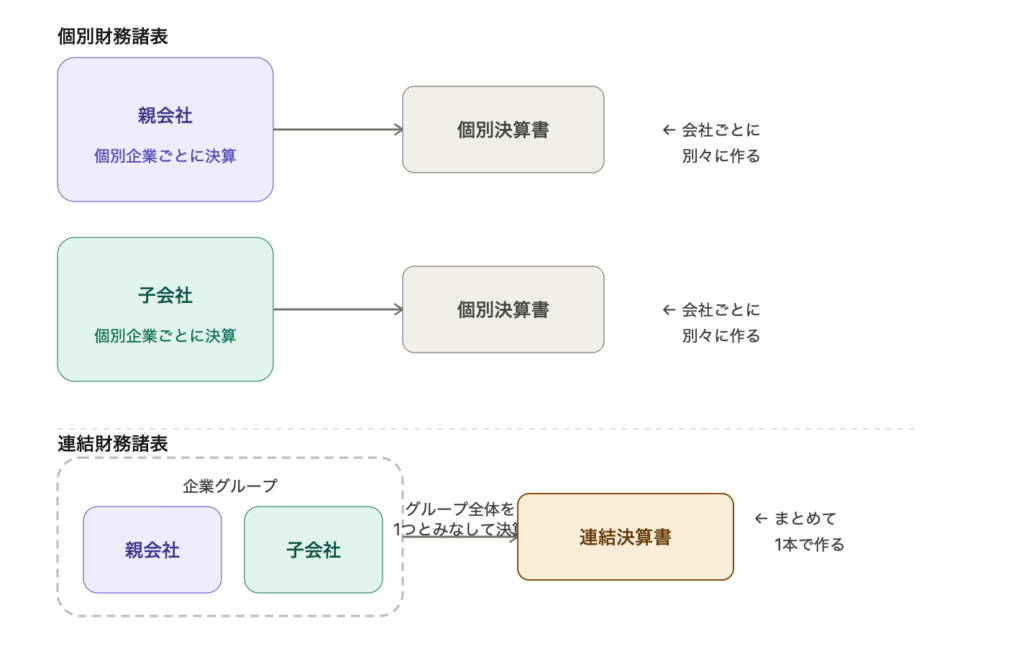

① 親会社と子会社それぞれの個別財務諸表を用意する

② 単純に合算する(合算B/S・合算P/L)

③ 合算した数字から「グループ内でのみ発生した取引」を消去・修正する

この③の作業が「連結修正仕訳」です。

「シノヒナハミヒ」は、この③の作業を7つのステップに分けたものです。

順番に処理していけば、連結精算表は必ず完成します。

「シノ匕ハナハミヒ」で連結会計を解いていく

まずは「シノヒナハミヒ」を、暗号のように覚えましょう。

そしてこの順番で解いていく。

そうすることで、試験で迷う時間をなくし抜け漏れもありません。

「シノヒナハミヒ」を一つずつ紹介します。

シ:資本の相殺

「シ」は「資本の相殺」です。

何をやるのか?

結論→資本の相殺

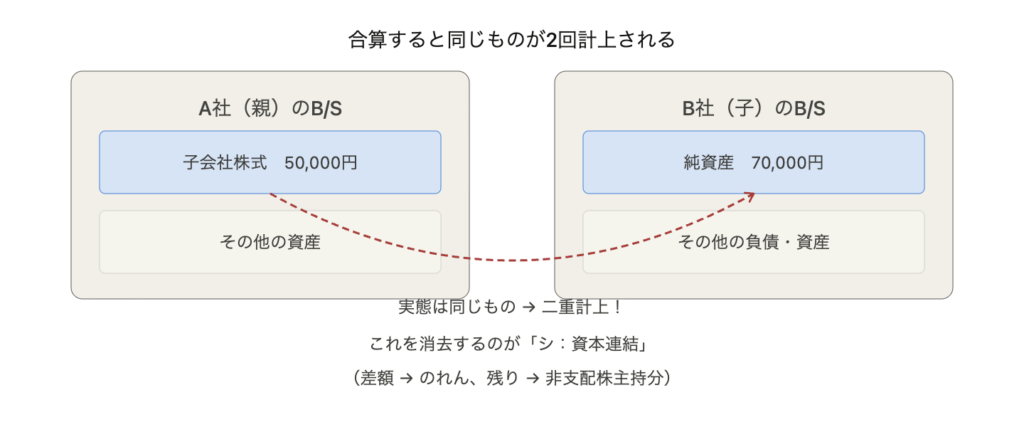

親会社がB社株式を取得したとき、親会社のB/Sには「子会社株式」という資産が計上されています。

一方、子会社B社のB/Sには「純資産」があります。

この2つは、実態として「同じもの」です。

親会社が出したお金(子会社株式)と、子会社に蓄積されたお金(純資産)が、グループ内で二重に計上されている状態です。

資本の相殺では、この二重計上を消去します。

取得日の資本の相殺仕訳(例)

すんごいざっくりですが、「親が子に払ったお金と、子の純資産を相殺する」だけです。

ノ:のれん償却|毎期コツコツ費用化する

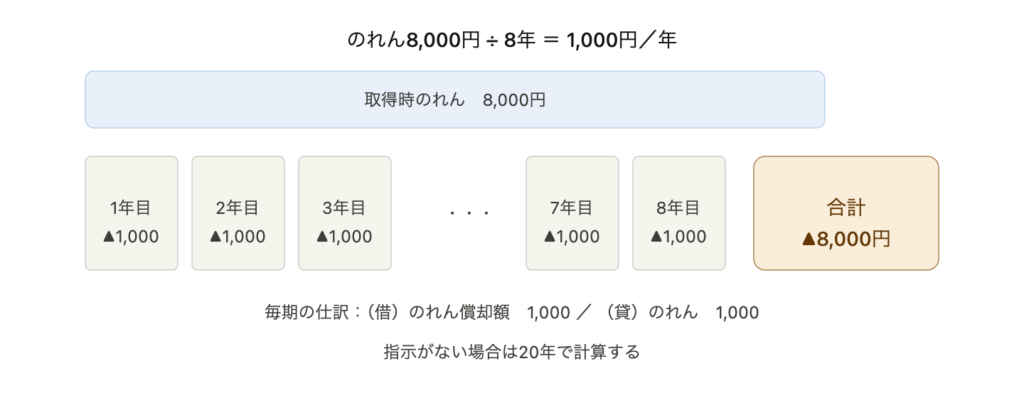

「ノ」は「のれん償却」です。

資本の相殺で計上したのれんは、20年以内の一定期間で均等償却します。

これは毎期の連結P/Lに「のれん償却額」として費用計上される処理です。

なぜ償却するのか

のれんは「超過収益力」つまり、企業ブランドや顧客基盤などの目に見えない価値です。

時間が経てばその価値は徐々に薄れていくという考え方で、毎期費用化します。

のれんの償却期間は試験問題の指示に従う。指示がなければ20年で計算してください。

のれん償却の仕訳(年1回・期末)

ヒ:評価差額の処理|時価と帳簿価額のズレを調整する

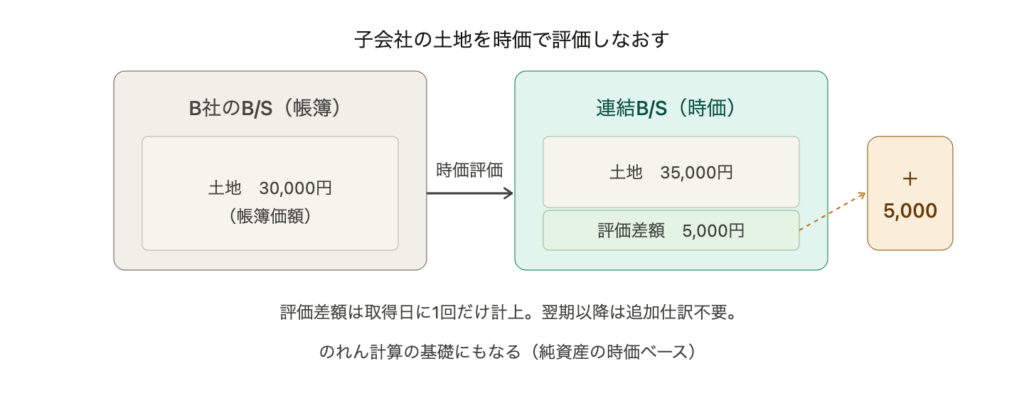

「ヒ」の「評価差額(ひょうかさがく)」の処理です。

子会社の資産・負債を時価で評価したとき、帳簿価額との差が生じます。

この差額を「評価差額」といいます。

具体例で理解する

B社が帳簿上30,000円の土地を持っているけど、時価は35,000円だったとします。

このとき、連結B/Sには時価の35,000円で計上しなければなりません。

差額の5,000円が「評価差額」です。

評価差額は取得日に一度だけ計上します。翌期以降は繰り越されるだけで、追加の仕訳は原則不要です。

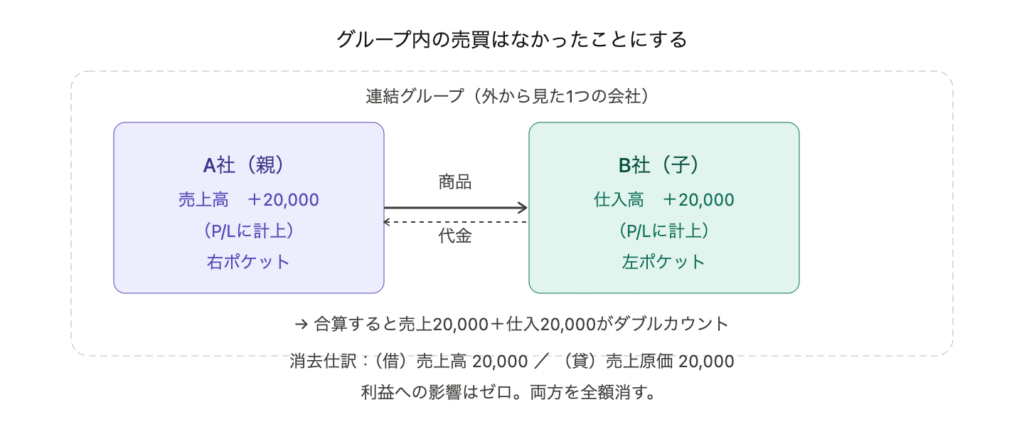

ナ:内部取引と利益の消去|グループ内売買はなかったことにする

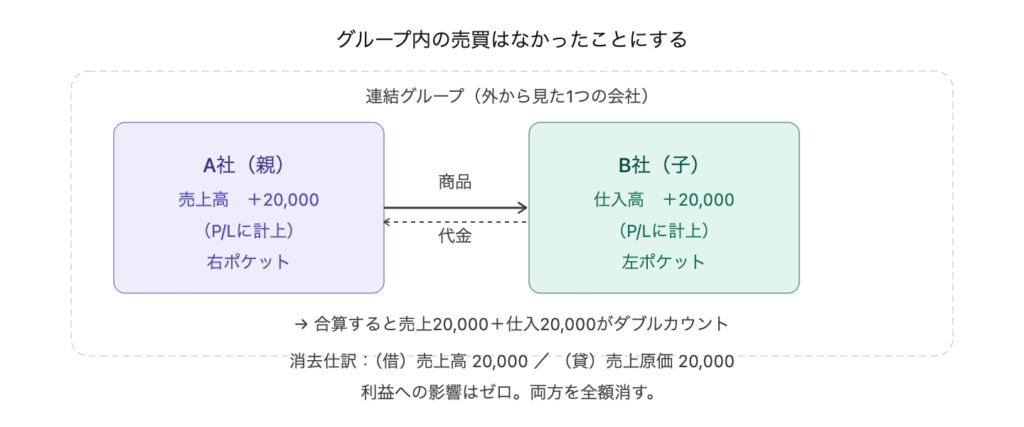

「ナ」は「内部取引と売上・仕入の相殺消去」です。

親会社A社が子会社B社に商品を売ったとき、A社のP/Lには売上が計上され、B社のP/Lには仕入が計上されます。

でもこれ、グループの外に何も出ていません。

グループ全体で見れば「右ポケットから左ポケットに移しただけ」です。

内部取引は合算段階でダブルカウントされているので、連結修正で全額消去します。

ぶっちゃけここは計算が単純です。全額消すだけです。

ハ:配当の修正|子会社からの配当を取り消す

「ハ」は「配当の修正」です。

子会社が配当を支払ったとき、親会社は「受取配当金」として収益を計上しています。

でも連結グループで見れば、これもグループ内の資金移動です。

「右ポケット(子会社の利益剰余金)から左ポケット(親会社の収益)に移しただけ」です。

配当の修正では、子会社の利益剰余金の減少と、親会社の受取配当金を同時に消去します。

配当修正の仕訳

【前提】B社が配当10,000円を支払い。A社(60%持分)は受取配当金6,000円を計上。非支配株主へ4,000円。

配当修正仕訳

非支配株主持分 4,000

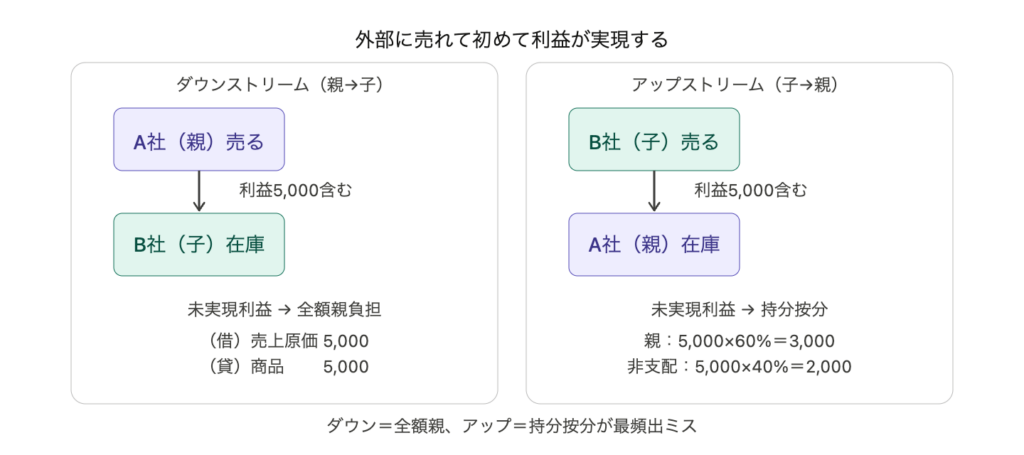

ミ:未実現利益の消去|グループ内で生まれた利益を消す

「ミ」は「未実現利益の消去」です。

親会社が子会社に原価15,000円の商品を20,000円で売ったとします。

A社には5,000円の利益が計上されます。

でも、B社がその商品をまだ外部に売っていない場合、グループ全体ではまだ利益は実現していません。

外部に売れて初めて利益が実現します。グループ内にある在庫に含まれる利益は「未実現」なので消去します。

ダウンストリームの未実現利益消去仕訳(期末在庫に含まれる場合)

【前提】親会社→子会社への売上。期末にB社の在庫として5,000円の未実現利益が含まれている。

未実現利益の消去仕訳(ダウンストリーム)

※ダウンストリーム(親→子)の場合、未実現利益は全額親会社負担で消去。アップストリーム(子→親)の場合は、非支配株主持分にも持分割合で按分する。

ヒ:非支配株主持分|少数派株主の分け前を計算する

「ヒ」の2回目は「非支配株主持分」の処理です。

子会社の株式を親会社が全部持っているわけではありません。

残りの40%を持っている外部の株主が「非支配株主」です。

連結P/Lで計算された当期純利益のうち、非支配株主の取り分を「非支配株主に帰属する当期純利益」として分離します。

非支配株主持分は、子会社の当期純利益に非支配株主の持分割合を掛けて計算します。

非支配株主持分の計上仕訳

【前提】B社の当期純利益が12,000円。非支配株主の持分割合は40%。

非支配株主に帰属する当期純利益 = 12,000円 × 40% = 4,800円

非支配株主持分への振替仕訳

※子会社の当期純利益(12,000円)× 非支配株主持分割合(40%)= 4,800円。連結P/Lの最終行で「非支配株主に帰属する当期純利益」として表示し、親会社株主帰属分と分離する。

本試験での出題パターン&引っ掛け対策

「シノヒナハミヒ」の手順を押さえたうえで、本試験でよく問われるポイントを整理します。

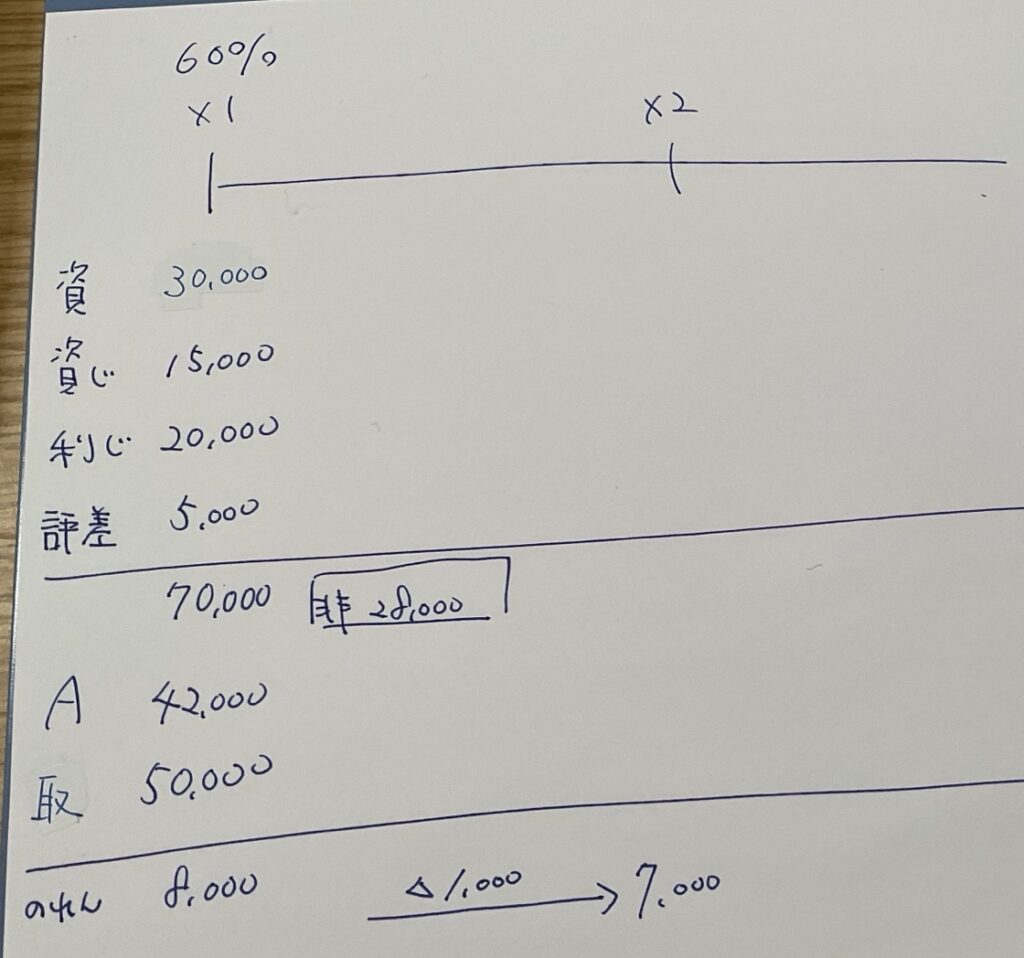

例題(連結2年目の修正仕訳を答えよ)

【前提】

・A社はX1年度期首にB社株式の60%を50,000円で取得した

・取得日のB社純資産(帳簿価額)は65,000円、時価は70,000円(差額は土地の評価差額)

・取得日のB社純資産の内訳:資本金30,000円、資本剰余金15,000円、利益剰余金20,000円

・のれんは8年均等償却

・X2年度にB社は配当10,000円を支払った

・X2年度のB社当期純利益は12,000円

・A社はX2年度中にB社へ原価15,000円の商品を20,000円で売り上げた

・B社はそのうち期末時点で全量を在庫として保有している

これを解いてみましょう。答えは↓

X2年度の連結修正仕訳まとめ

タイムテーブルは以下のようになりますね。

① 開始仕訳(シ)

資本剰余金 15,000

利益剰余金期首21,000

評価差額 5,000

のれん 7,000

非支配株主持分 28,000

※時価純資産70,000×60%=42,000。のれん=50,000−42,000=8,000。前期のれん償却1,000は利益剰余金期首で引き継ぎ。のれん残高=8,000−1,000=7,000円。非支配株主持分=70,000×40%=28,000。

② のれん償却(ノ)

※8,000÷8年=1,000円/年。

③ 評価差額の引き継ぎ(匕)

※取得日に計上した評価差額を開始仕訳で引き継ぐ。評価差額の認識は取得日の1回のみ。

④ 内部取引の消去(ナ)

※グループ内の売上・仕入を全額相殺消去。利益への影響はゼロ。

⑤ 配当の修正(ハ)

非支配株主持分 4,000

※親会社分6,000(60%)+非支配株主分4,000(40%)=10,000全額消去。

⑥ 未実現利益の消去(ミ)

※未実現利益=20,000−15,000=5,000。ダウンストリームなので全額親会社負担。

⑦ 非支配株主持分への振替(ヒ後)

※B社当期純利益12,000円×40%=4,800円。連結後の数字ではなく子会社単体の当期純利益を使う。

できましたか?

できない人は、もう一度繰り返しましょう。ここができないと、これから先かなり厳しいです。

「シノヒナハミヒ」の引っ掛け対策

① 評価差額を毎年計上してしまう

評価差額は「子会社を買った日に1回だけ」認識します。翌年以降は追加の仕訳は不要です。開始仕訳で引き継ぐだけでOKです。

② 内部取引で「利益だけ」消そうとする

グループ内の売買は、利益だけでなく売上高と売上原価の両方を全額消去します。売上高だけ消してもダメ、差額だけ消してもダメです。両方まるごと消します。

③ アップストリームでも全額を親会社負担にしてしまう

子会社が親会社に売る場合(アップストリーム)の未実現利益は、持分割合で按分します。親会社60%・非支配株主40%でそれぞれ負担です。親会社が売る場合(ダウンストリーム)だけが全額親負担です。混同しないようにしましょう。

まとめ

というわけで、以上です。

最後に核心だけまとめます。

・連結会計はグループ全体をひとつの会社として見せるために、個別財務諸表を合算して修正する作業

・「支配」とは原則として議決権50%超の保有を指す

・「シ(資本の相殺)→ ノ(のれん償却)→ ヒ(評価差額)→ ナ(内部取引消去)→ ハ(配当修正)→ ミ(未実現利益消去)→ ヒ(非支配株主持分)」の順番で処理する

・各ステップは「グループ内でのダブルカウントや未実現の数字を消す」という1つの目的に集約される

・のれんは取得日に計上し毎期償却、評価差額は取得日のみ、内部取引・配当・未実現利益は毎期消去する

この順番を体で覚え、確実に得点していきましょう。

コメント