「連結財務諸表って何?個別財務諸表と何が違うの?そもそも連結って言葉の意味からして曖昧で、会社を足し算するだけなら個別のままでよくない?子会社と関連会社の違いもよくわからないし、株を何%持てば子会社になるのかも謎。誰かロジックから説明してくれ。」

↑こういった疑問に答えます。

- 「連結」とは何をしているのか?【高校生でもわかる例え】

- 連結財務諸表がなぜ必要なのか?

- 個別財務諸表と連結財務諸表の違い

- 個別と連結で利益の数字が違う理由

- 子会社・関連会社の判定基準

- 株を50%以上持てば必ず子会社になるのか?

この記事は、日商簿記1級の論点をロジックから体系的に整理・解説している人間が書いています。

「なぜその処理をするのか」の理由を起点に解説するため、丸暗記に頼らない理解を目指しています。

「連結」とは何をしているのか?【高校生でもわかる例え】

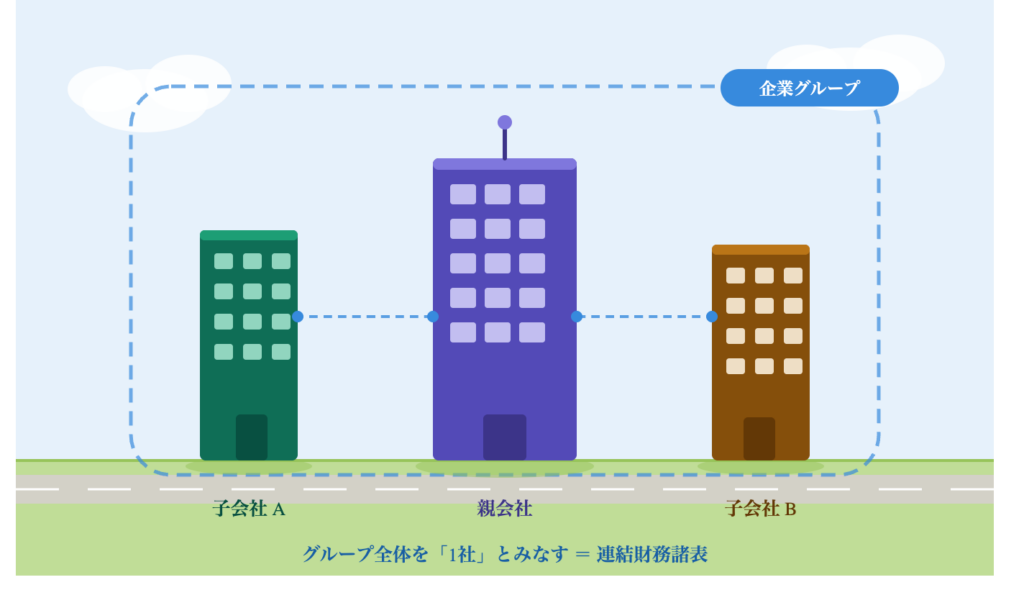

すんごいざっくり言うと、「グループ全体を1つの会社とみなして、財務諸表を作り直す」作業です。

例え話をします。

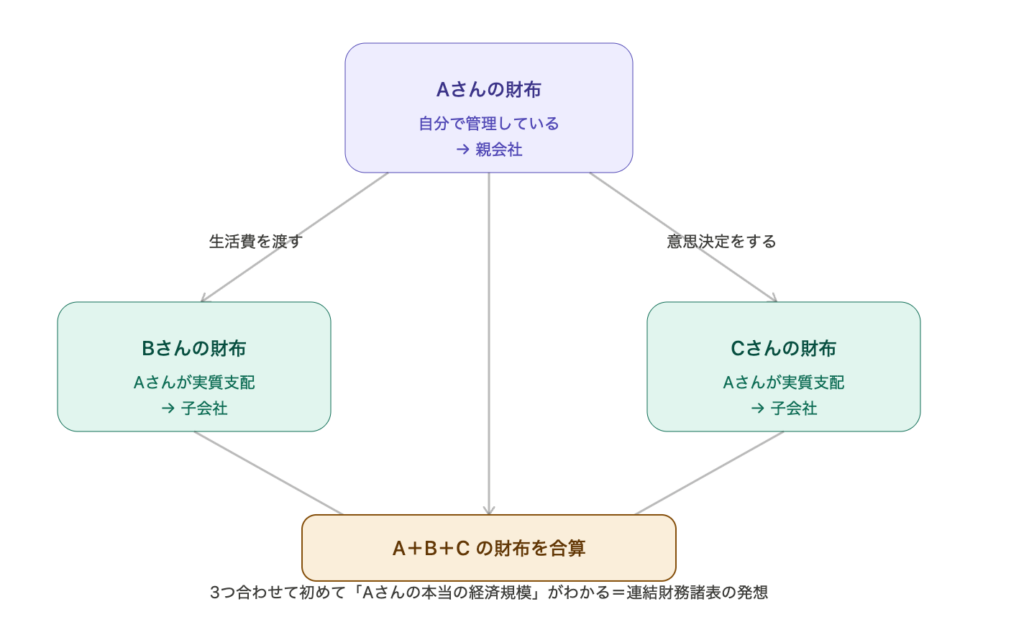

あなたが「Aさん」という人物で、自分の財布(個別)を管理しているとします。

でも実は、あなたはBさんとCさんの財布も実質的に支配しています。

Bさんには毎月の生活費を渡し、Cさんの買い物の意思決定もあなたがしている。

この場合、「Aさんの財布だけ」を見ても、実態は見えませんよね。

「Aさん+Bさん+Cさんの財布を合算して、初めてAさんの本当の経済規模がわかる」、これが連結財務諸表の発想です。

企業に当てはめると、Aさんが親会社、BさんとCさんが子会社になります。

連結財務諸表がなぜ必要なのか?

なんで、そんなことをするの?

個別に作るだけでいいのでは?

と、思いますよね。

結論から言うと、個別財務諸表だけでは「グループ全体の実態」が見えないからです。

例え話で、具体的に言います。

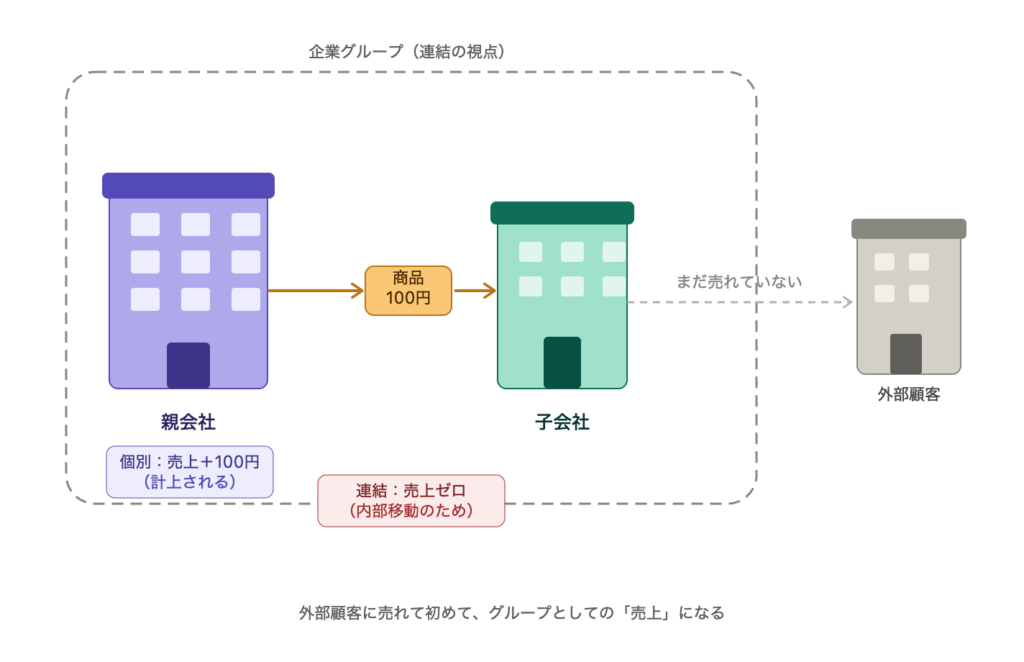

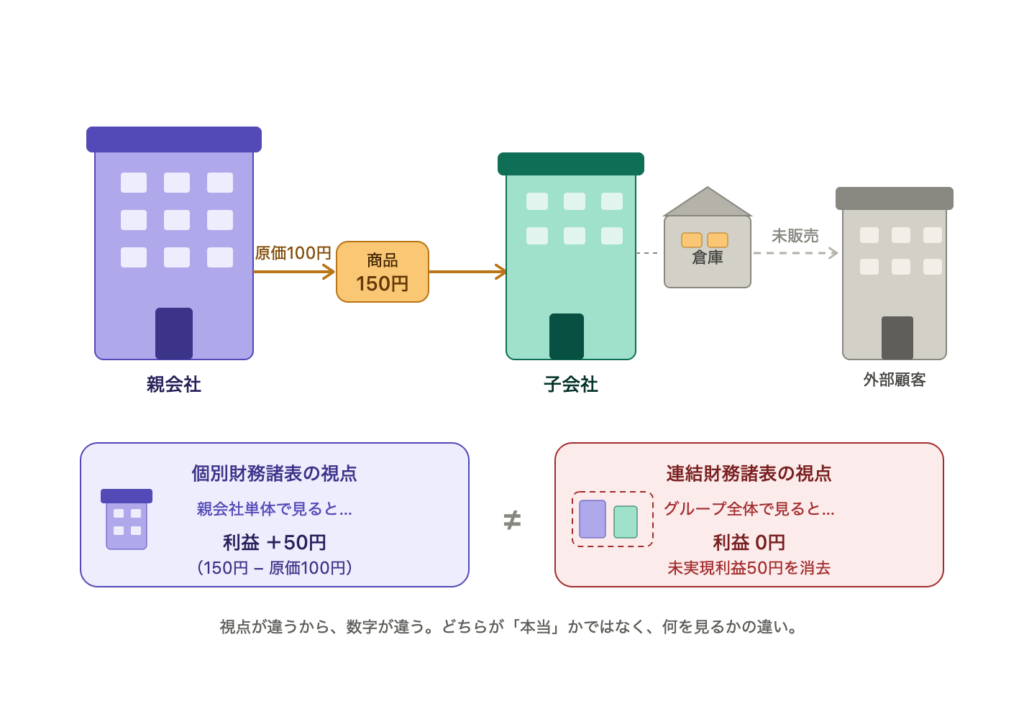

親会社が子会社に商品を売ると、親会社の個別財務諸表には「売上」が立ちます。

個別財務諸表では、

子会社→親会社からの仕入れ分

親会社→子会社への売上

が、計上されています。

でもグループ全体で見ると、ただの「内部移動」にすぎない。

外部の誰かに売ったわけじゃないので、グループとして稼いだ利益ではないんですよね。

個別財務諸表のままだと、この「グループ内のやり取り」も利益として計上されてしまいます。

投資家や債権者が「このグループ、本当に儲かってるのか?」を正確に判断できるようにするために、連結財務諸表が存在します。

これがシンプルな話です。

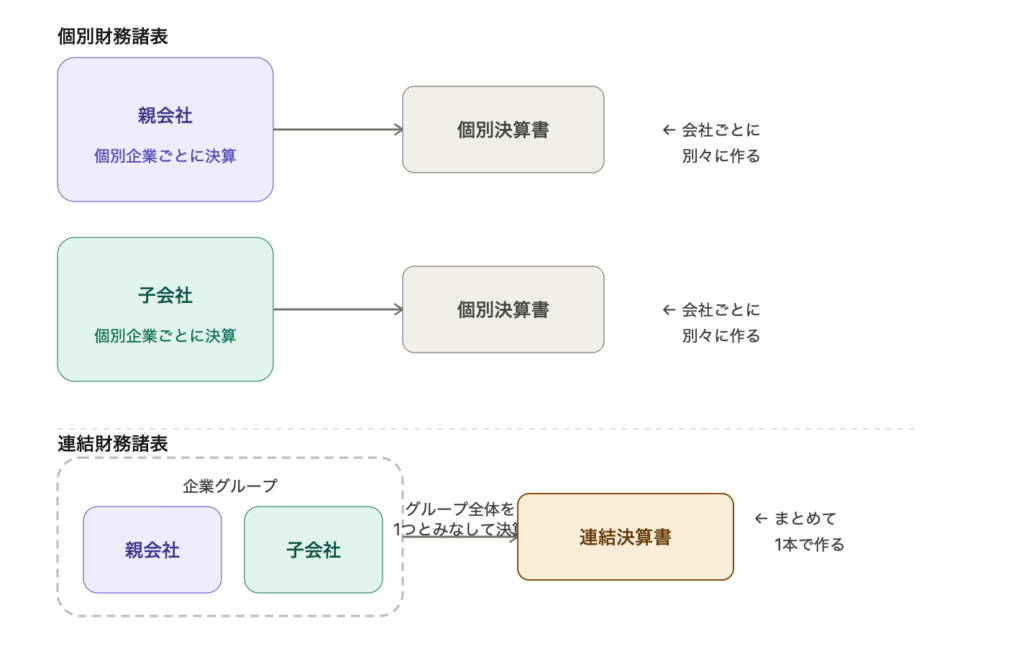

個別財務諸表と連結財務諸表の違い

整理すると、以下の2点に集約されます。

- 作成単位が違う。→個別は「1社ごと」、連結は「グループ全体で1つ」です。

- 内部取引の扱いが違う。→個別はグループ内のやり取りも計上される。連結はグループ内取引を消去(相殺)します。

「じゃあ連結は単純に全社の数字を足すだけ?」と思うかもしれませんが、そうじゃないです。

足し算したあとに、グループ内の取引を消し、子会社への投資と子会社の純資産を相殺する、という修正作業が必要になります。

この修正作業こそが、連結会計の本丸です。

個別と連結で利益の数字が違う理由

ぶっちゃけ、「どっちが本当の利益か」という問い自体が、見る視点によって変わります。

・個別の利益:その会社単体として稼いだ利益

・連結の利益:グループ全体として外部から稼いだ利益

たとえば、親会社が子会社に原価100円の商品を150円で売った場合。

親会社の個別財務諸表では利益50円が計上されます。

でもその商品がまだ子会社の倉庫にある(外部に売れていない)なら、グループとして見ると外部から1円も稼いでいない。

連結財務諸表では、この未実現利益50円を消去します。

だから個別と連結で利益の数字がズレるわけです。

数字が違うのは、「視点が違うから」というシンプルな話ですね。

子会社・関連会社の判定基準

まず、この2つは明確に別物です。

子会社とは

他の会社を「支配」している場合、その会社が子会社になります。

「支配」とは何か。

ざっくり言うと、「意思決定機関(株主総会・取締役会)を支配できる状態」のことです。

判定の目安は以下のとおりです。

・議決権の過半数(50%超)を直接・間接に持っている

・議決権が40%以上50%以下でも、支配従属関係が実質的に認められる場合

関連会社とは

「支配」ではなく「重要な影響を与えられる」状態の会社が関連会社です。

判定の目安は以下のとおりです。

・議決権の20%以上を持っている

・20%未満でも、役員の派遣や重要な取引関係などで実質的な影響力がある場合

整理するとこうなります。

・50%超 → 原則として子会社(連結の対象)

・20%以上50%以下 → 原則として関連会社(持分法の対象)

・20%未満 → 原則として対象外

「連結」とは何? まとめ

連結財務諸表とは、「グループ全体を1社とみなして作り直した財務諸表」のことです。

個別財務諸表だけだと、グループ内のやり取りが利益として計上されてしまいます。

実態が見えなくなる、というシンプルな話です。

個別と連結で利益の数字が違うのは、「視点が違うから」です。

単体で見るか、グループ全体で見るか。

それだけの違いです。

子会社は「支配している会社」、関連会社は「重要な影響を与えられる会社」です。

そして50%超なら原則子会社ですが、判定の本質は株の比率じゃないです。

「実質的に支配しているかどうか」、これが連結範囲の考え方の核心です。

というわけで、以上です。

コメント