「セール・アンド・リースバックって何?どうして自分の資産を一度売ってから、またリースするの?意味不明すぎる。仕訳も毎回ごちゃごちゃになるし、ファイナンスとオペレーティングで何が変わるのかも全然わからない。誰か助けてください。」

↑こういった疑問に答えます。

- セール・アンド・リースバックの全体像【高校生でもわかる例え】

- タイムラインで見る「いつ・何をする?」

- なぜ売却損益ではなく、長期前払費用(長期前受収益)?【理由がわかれば暗記は不要】

- どうやって計算・仕訳する?【ファイナンス・オペレーティング別】

- 本試験での出題パターン&引っ掛け対策

この記事を書いている僕は、簿記のロジックを研究しています。

丸暗記で乗り切ろうとして遠回りした経験があるので、「なぜそうなるのか」を軸に解説しています。

この記事で、その遠回りを減らしてもらえれば十分です。

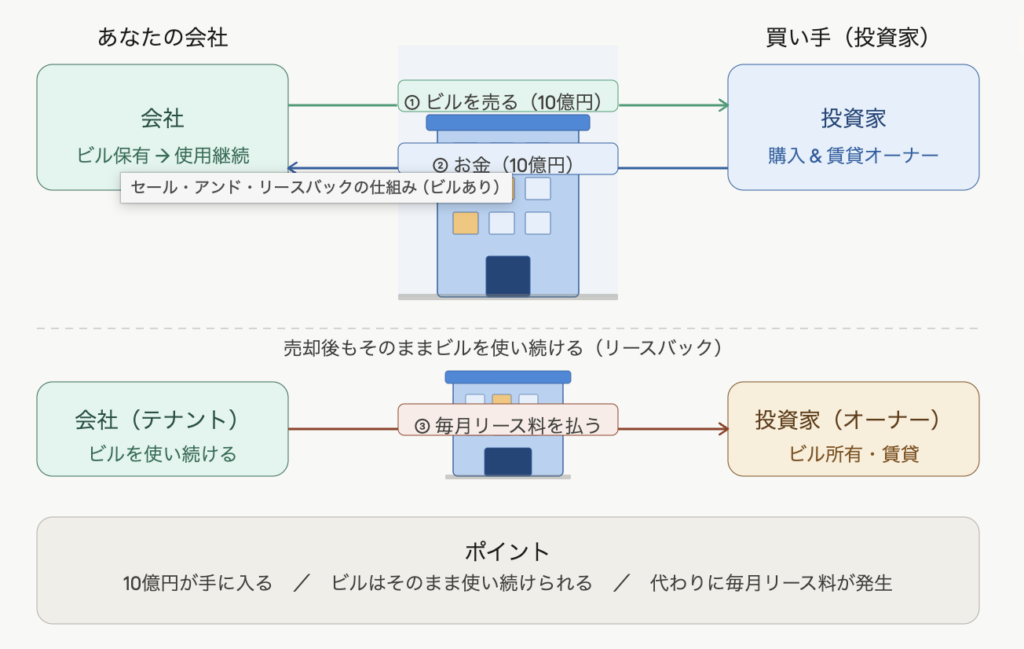

セール・アンド・リースバックの全体像【高校生でもわかる例え】

すんごいざっくりですが、こういうことです。

「自分のビルを10億円で売る。そして、そのビルをそのままリース(賃借)する。」

売ったお金(10億円)は手元に入ります。でも、ビルはそのまま使い続けられます。

「資産をお金に換えながら、使用実態は変えない」という取引ですね。

つまり資金調達の手段として使われる感じ。銀行から借り入れるのではなく、自社の固定資産を使って現金を引っ張ってくるイメージです。

ファイナンス・リースに該当する場合は、経済的には「担保を差し入れてお金を借りた」のと実質同じです。

タイムラインで見る「いつ・何をする?」

この取引には、大きく3つのタイミングで処理が発生します。

①契約時(セール・アンド・リースバック取引の締結日)

・固定資産を売却する仕訳を行う

・ファイナンスの場合、売却損益はP/Lに計上せず「長期前払費用(長期前受収益)」に計上する

・リース資産とリース債務を計上する(ファイナンスの場合のみ)

②リース料支払時(毎年の支払日)

・ファイナンスの場合:支払利息とリース債務に分解して処理する

・オペレーティングの場合:支払リース料として費用計上する

③決算時

・ファイナンスの場合:減価償却費の計上 + 長期前受収益(または長期前払費用)の振替を行う

・オペレーティングの場合:決算時の特別処理なし

ファイナンスとオペレーティングの判別方法については、こちらの記事を参照してください。

なぜ売却損益ではなく、長期前払費用(長期前受収益)?【理由がわかれば暗記は不要】

ファイナンス・リースの場合、売却益はP/Lに計上しません。(固定資産を売ったときの差額を、売却損益としません。)

理由はシンプルです。「資産の利用実態が変わっていないから」です。

自社のビルを売ってもそのまま使い続けるなら、経済的には何も変わっていません。

売却益を認識するのは「資産の支配が移転したとき」ですが、セール・アンド・リースバックではそれが実質的には起きていない。

だから売却益は「長期前受収益」として繰り延べます。

ぶっちゃけ、「P/Lに計上しない=実現していない」というだけの話です。

一方、オペレーティング・リースの場合は売却益をそのままP/Lに計上します。オペレーティングの場合は賃貸借処理であり、資産の実態が移転しているとみなされるためです。

また、繰り延べた売却益(長期前受収益)は、決算時にリース資産の減価償却費の割合に応じて少しずつ取り崩します。

これも同じ理由です。

減価償却費を通じて、売却前と同じコスト負担が損益に反映されるように調整しているわけですね。

わかりやすい例題を使って、解説していきます。

どうやって計算・仕訳する?【ファイナンス・リース編】

簡単な数字を使って、説明します。

・取得原価:100円、耐用年数:5年、残存価額0円、定額法

・取得日:×0年4月1日、売却日:×1年4月1日(1年経過)

・売却価額:90円

・リース期間:4年、リース料:27円/年(毎年3月末後払い)

・計算利子率:年10%、経済的残存耐用年数:5年

・所有権移転ファイナンス・リース

契約時①:固定資産の売却

減価償却累計額 20

長期前受収益 10

※1 減価償却累計額:100÷5年×1年=20

※2 長期前受収益:90(売却額)-100+20=10(益)

売却損益はP/Lに計上せず、長期前受収益(または長期前払費用)として繰り延べる。

契約時②:リース資産・リース債務の計上

※ 所有権移転FLかつ貸手の購入価額が明らかな場合は、貸手の購入価額(=売却価額)で計上する。所有権移転外FLの場合は「リース料総額の割引現在価値」と「貸手の購入価額」のいずれか低い額。

基本的に「売ったときに値段がわかるの」ので、「相手の購入金額」がわかります。(自分が売った固定資産ですから。)

リース料支払時(×2年3月31日)

リース債務 18

※1 支払利息:90(期首リース債務残高)×10%=9

※2 リース債務:27(リース料)-9(支払利息)=18

決算時①:減価償却費の計上

減価償却費 22.5 / 減価償却累計額 22.5

※ 90(リース資産計上額)÷4年(リース期間)=22.5

決算時②:長期前受収益の振替

長期前受収益 2.5 /減価償却費 2.5

※ 10(売却益)÷4年(経済的残存耐用年数)=2.5

この振替により①と②で、損益計算書上の減価償却費は22.5-2.5=20円となります。

売却前の減価償却費は100÷5年=20円であり、これで一致します

まじでこの仕組みさえ押さえれば、あとは数字を当てはめるだけです。

この減価償却費が理解できると、問題を解く時間が半分になります。

どうやって計算・仕訳する?【オペレーティング・リース編】

オペレーティング・リースでは、売却損益の繰り延べは行いません。

ファイナンス・リースとオペレーティング・リースの違いは、こちらの記事を参考にしてみてください。

また、リース資産・リース債務も計上せず、賃貸借処理をします。

契約時:固定資産の売却

減価償却累計額 ×××

固定資産売却益 ×××

※ 売却損益はそのままP/Lに計上する。繰り延べ処理は行わない。

リース料支払時

※ 賃貸借処理のため、支払リース料をそのまま費用計上する。

本試験での出題パターン&引っ掛け対策

パターン①:ファイナンスなのに売却益をP/Lに計上してしまう

「固定資産売却益」を使いたくなりますが、長期前受収益に繰り延べるのが正解です。

ファイナンス・リースの場合、資産の使用実態は何も変わっていません。「売った」といっても引き続き自分が使い続けるので、損益は実現していない、というのが会計上の考え方です。

売却益をP/Lに計上するのはオペレーティング・リースのときだけです。

パターン②:減価償却費の計算で「リース期間」を使ってしまう

所有権移転FLでは、最終的な減価償却費は売却とおなじです。「リース期間」は使いません。

理由はシンプルです。所有権移転FLはリース終了後に固定資産が手元に戻ってきます。

そのとき、元々の残存価額が残るらないとおかしいですよね。

リース期間ではなく、(リース資産計上額)-{(取得原価-残存価格)/(経済的残存対応年数)}で計算する必要があります。

問題文に「リース期間終了時に本来の残存価額を残すように」と書いてあったら、所有権移転FLのサインです。要注意です。

パターン③:オペレーティングでもリース資産を計上してしまう

オペレーティング・リースは賃貸借処理です。リース資産もリース債務も計上しません。

支払リース料をそのまま費用処理するだけです。また、売却損益の繰り延べも行いません。売却益が出たならその期のP/Lにそのまま計上します。

ファイナンスとオペレーティングで処理がまるごと変わるので、まず判別を正確にすることが最優先です。

セール・アンド・リースバック取引 まとめ

セール・アンド・リースバックとは、自社資産を売却してその資産をリースバックする取引。

資金調達が目的。

ファイナンス・リースの場合、売却損益はP/Lに計上せず「長期前受収益」または「長期前払費用」として繰り延べる。

オペレーティング・リースの場合は、売却損益をそのままP/Lに計上し、賃貸借処理を行う。

所有権移転FLの減価償却費は、売却前の残存価額が残るよう「経済的残存耐用年数」で計算する。

長期前受収益は、減価償却費の割合に応じて毎期取り崩し、減価償却費を減額する。

長期前受収益は特段の指示がない限り、固定負債として表示する。

というわけで、以上です。

ファイナンス・リースとオペレーティング・リースの違いは、こちらの記事を参考にしてみてください。

コメント